Genussrechte

75+ Startups & KMUs nutzen schon diese Vorlagen und Rechtspakete.

Bei diesem noch recht neuen Modell erhalten Mitarbeiter – ähnlich wie bei VSOPs – einen erfolgsabhängigen (z.B. an den Exit gekoppelten) Zahlungsanspruch gegen die Gesellschaft, der den Wert von echten Anteilen nachahmt. Anders als bei VSOPs unterliegt der Wertzuwachs jedoch nicht der unvorteilhaften Lohnsteuer, sondern einer privilegierten Besteuerung (~ 25 %). Und es kommt noch besser: Auf den Wert der Genussrechte zum Zeitpunkt ihrer Zuteilung findet der privilegierende § 19a EStG Anwendung. Genussrechte versuchen also, die Vorteile von VSOPs und echten Anteilen zu verbinden.

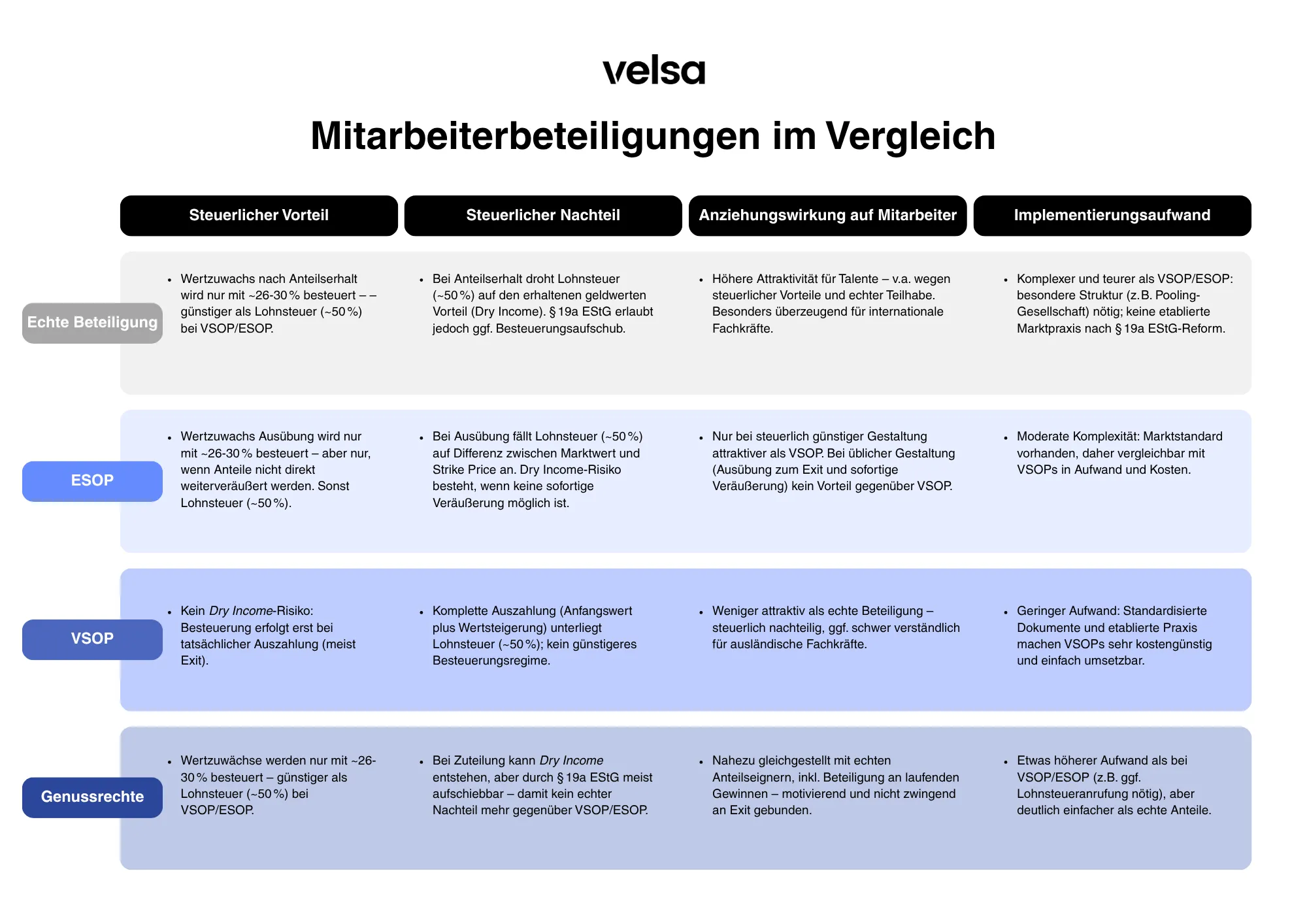

Es gibt verschiedene Formen der Mitarbeiterbeteiligung, wie z.B. ESOP, VSOP, echte Anteile und Genussrechte. Bei der Entscheidung für eine Form spielen in der Regel drei Faktoren eine Rolle: steuerliche Auswirkungen, Anziehungskraft auf Mitarbeiter und Implementierungsaufwand.

Am häufigsten verwenden Startups nach wie vor das VSOP. Doch auch Genussrechte haben sich zu einem beliebten Mittel entwickelt, da sich hier die steuerlichen Vorteile von echten Anteilen und die administrativen Vorteile von VSOPs verbinden lassen.

Genussrechte – Steuerlich smarte Mitarbeiterbeteiligung mit echter Gewinnbeteiligung

Genussrechte sind die moderne Alternative zu echten Anteilen oder VSOPs – mit direkter Gewinnbeteiligung und einem steuerlichen Vorteil für Deine Mitarbeitenden.

Mit einem Genussrechtsmodell beteiligst Du Dein Team wirtschaftlich fast wie Gesellschafter, ohne Anteile abzugeben oder komplizierte Strukturen zu schaffen. Richtig gestaltet, kombinieren Genussrechte das Beste aus beiden Welten: die Einfachheit eines VSOPs mit der attraktiven Besteuerung echter Anteile.

Was sind Genussrechte?

Genussrechte sind vertragliche Ansprüche auf Unternehmensgewinne oder einen Exit-Erlös, die Mitarbeitende wirtschaftlich am Erfolg beteiligen. Dabei bleiben Stimmrechte, Kontrollrechte oder echte Anteile außen vor – die Beteiligung bleibt vollständig in Deiner Hand.

Mit Genussrechten können Mitarbeitende z. B. an:

- laufenden Gewinnausschüttungen,

- zukünftigen Unternehmenswertsteigerungen,

- oder Exit-Erlösen

partizipieren – je nach Ausgestaltung.

Vorteile von Genussrechten

- Steuerlich privilegiert: Wertsteigerungen unterliegen dem Kapitalertragsteuersatz (~26–30 %) – statt ca. 50 % Lohnsteuer wie bei VSOP.

- Kein Stimmrecht, kein Notar: Keine Anteilsübertragung, keine Kapitalerhöhung, keine gesellschaftsrechtlichen Änderungen nötig.

- Echte Gewinnbeteiligung: Mitarbeitende profitieren auch unabhängig vom Exit – z. B. bei jährlicher Gewinnausschüttung.

- Mitinhaber-Gefühl schaffen: Genussrechte wirken psychologisch stärker als VSOPs – ohne rechtlich Anteile abzugeben.

- § 19a EStG nutzbar: Bei richtiger Gestaltung kann ‘Dry Income’ vermieden und die Besteuerung auf den Exit verschoben werden.

Mögliche Herausforderungen

- Anfänglicher Wert der Genussrechte ist lohnsteuerpflichtig – theoretisch auch ohne Geldzufluss (Dry Income).

➔ Mit § 19a EStG kann dies aber durch sorgfältige Gestaltung vermieden werden. - Etwas höherer Umsetzungsaufwand im Vergleich zu VSOP – vor allem ggf. zu empfehlender Rücksprache mit dem Finanzamt (Anrufungsauskunft).

Für wen eignen sich Genussrechte?

- Unternehmen, die Mitarbeitenden echte Teilhabe (nicht nur Bonus) bieten wollen

- Teams mit Talenten, die steuerlich smarte Beteiligung schätzen

- Gründer:innen, die keine echten Anteile ausgeben wollen – aber dennoch motivieren möchten

Vergleich: Genussrechte vs. VSOP vs. echte Anteile

Nächste Schritte

- Überblick verschaffen

Lade Dir die kostenlosen Assets herunter, um Struktur und Vorteile kennenzulernen. - Rechtsexperten kostenlos sprechen

In einer unverbindlichen Erstanalyse kannst Du klären, ob Genussrechte zu Deinem Setup passen. - Individuelle Dokumente erstellen lassen

Auf Basis von Standard-Vorlagen entwickeln unsere Rechtsexperten eine individuelle Lösung. - Steuerliche Abstimmung sicherstellen

Unsere Steuerexperten prüfen die optimale Gestaltung und klären mit dem Finanzamt offene Fragen - Genussrechte rechtssicher ausgeben

Nach rechtlicher und steuerlicher Finalisierung erhältst Du fertige Genussrechtsvereinbarungen – bereit zur digitalen Unterzeichnung durch Mitarbeitende.

Jetzt steuerlich optimiertes Beteiligungsmodell einführen

Mit uns führst Du ein rechtssicheres, steuerlich geprüftes Genussrechtsmodell ein – ohne Kapitalmaßnahmen oder Kontrollverlust.

Weitere Vorlagen & Rechtspakete

Mit Velsa – alles Rechtliche an einem Ort.

Alle Vorlagen & Rechtspakete