Darlehensvertrag

78+ Startups & KMUs nutzen schon diese Vorlagen und Rechtspakete.

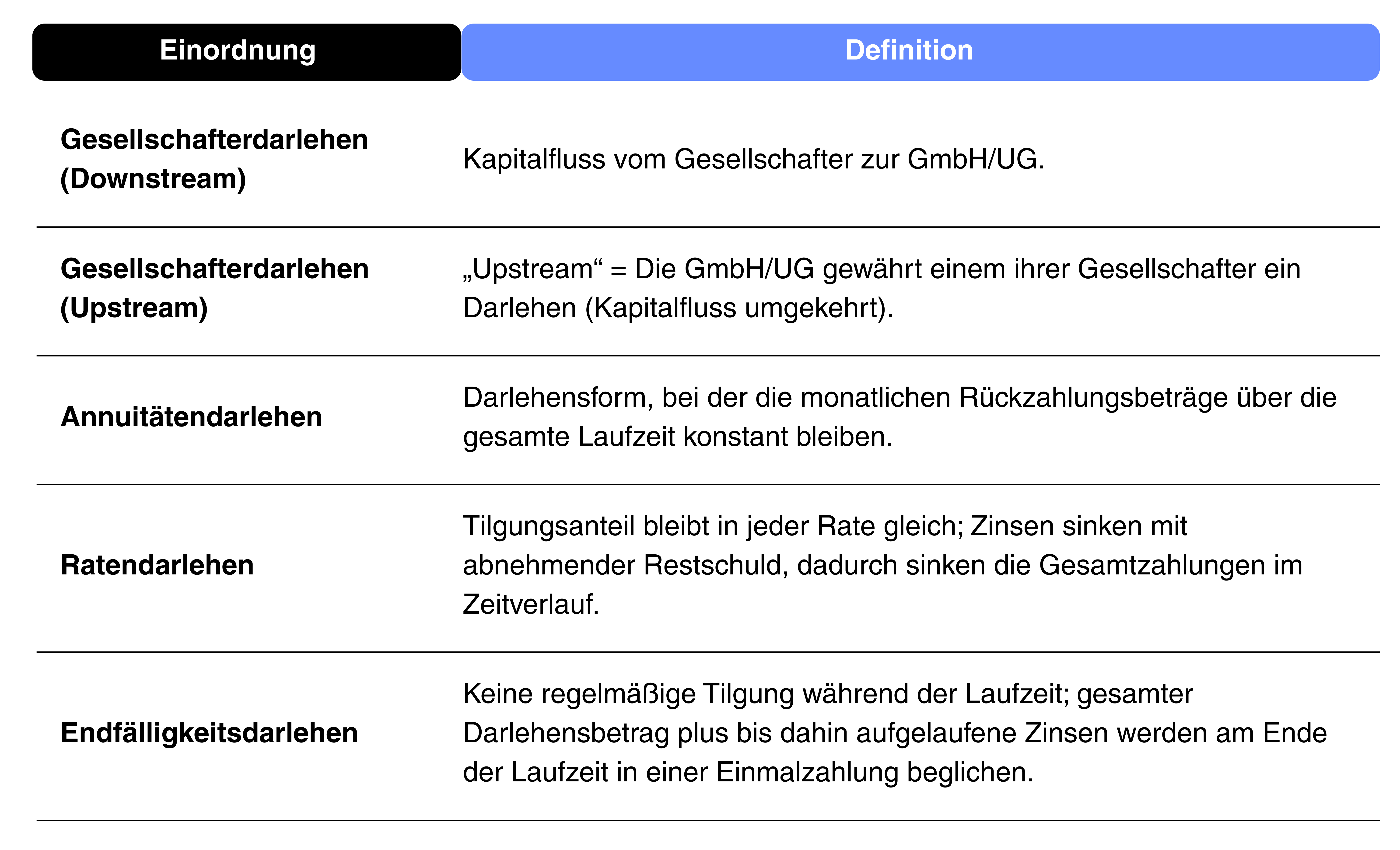

Bei einem "Downstream" Gesellschafterdarlehen gewährt der Gesellschafter der GmbH/UG ein Darlehen. Bei einem "Upstream" Gesellschafterdarlehen gewährt die GmbH/UG einem ihrer Gesellschafter ein Darlehen.

Ein Annuitätendarlehen ist eine Darlehensform, bei der die monatlichen Rückzahlungsbeträge über die gesamte Laufzeit konstant bleiben.

Beim Ratendarlehen bleibt der Tilgungsanteil in jeder Rate gleich, während die Höhe der Zinsen mit der verbleibenden Darlehenssumme abnimmt. Dadurch werden die Gesamtzahlungen im Laufe der Zeit geringer.

Bei einem Endfälligkeitsdarlehen erfolgt keine regelmäßige Tilgung während der Laufzeit. Stattdessen wird der gesamte Darlehensbetrag zusammen mit den bis dahin aufgelaufenen Zinsen erst am Ende der Laufzeit in einer Einmalzahlung beglichen.

Schlüsselpunkte

➔ Ein Gesellschafterdarlehen ist ein Darlehen zwischen Gesellschafter & GmbH/UG statt dauerhafter Kapitalzufuhr

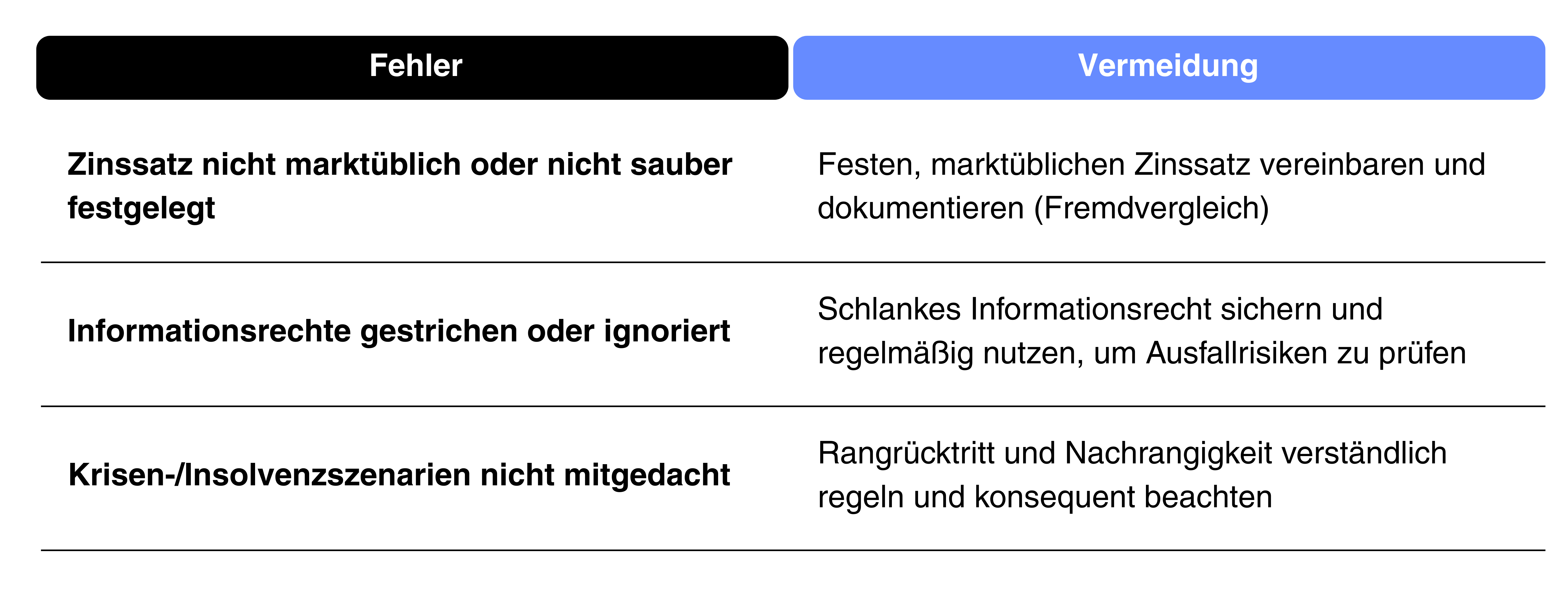

➔ Für steuerliche Anerkennung regelmäßig fremdüblich ausgestalten (Fremdvergleich), insbesondere Zinsen marktüblich festlegen

➔ In Krisen/bei drohender Insolvenz können besondere Regeln greifen (z. B. Nachrangigkeit/Anfechtung), Rangrücktritt sauber regeln

Praxisleitfaden

1. Begriffe klären

Stelle sicher, dass Rollen, Darlehenslogik und die wirtschaftliche Einordnung klar sind, damit der Vertrag später nachvollziehbar ausgelegt werden kann.

2. Optionen prüfen

Lege die Kernkonditionen so fest, dass sie praktisch umsetzbar sind und zugleich marktüblich wirken. Hier kann eine Erstanalyse mit einem Rechtsexperten hilfreich sein.

- Darlehensbetrag und Auszahlung: Betrag bestimmen und die Bankverbindungsdaten des Darlehensnehmers/der Gesellschaft sauber dokumentieren

- Zinsen vereinbaren: fester Zinssatz, der marktüblich ist und nicht „überzogen“ wirkt (unangemessen hohe Zinsen können steuerlich problematisch sein)

- Rückzahlung und Laufzeit festzurren: bei Endfälligkeit Rückzahlungstermin und Zinslauf klar benennen, Kündigungsregeln festlegen

3. Dokumente vorbereiten

Baue den Vertrag so auf, dass die üblichen Klauseln vollständig sind und du später Nachweise für Inhalt, Ablauf und Pflichten vorlegen kannst.

- Präambel ausformulieren: alles aufnehmen, was für Verständnis/Auslegung wichtig ist

- Informationspflichten definieren: schlankes Informationsrecht des Darlehensgebers, um das Ausfallrisiko fortlaufend zu prüfen

- Sicherheiten und Rangrücktritt entscheiden: festlegen, ob Sicherheiten gestellt werden, und bei Bedarf Rangrücktritt so regeln, dass Ansprüche nachrangig sind und nur aus freien Vermögenswerten bedient werden

4. Umsetzung

Setze den Vertrag im vorgesehenen Rahmen praktisch um und halte die vereinbarten Abläufe zuverlässig ein, damit es später keine Brüche zwischen Papier und Praxis gibt.

- Abschließen und sichern: unterzeichnete Version ablegen, Ergänzungen/Anpassungen dokumentieren

- Auszahlung und Nachweise sichern: Zahlung entsprechend den vereinbarten Bankdaten umsetzen und Zahlungsbelege sowie Zinsberechnung nachvollziehbar ablegen

- Laufend monitoren: Informationsrechte tatsächlich nutzen; wenn der Darlehensgeber selbst eine GmbH/UG ist, kann es regelmäßig eine fortlaufende Pflicht geben, die Zahlungsfähigkeit des Darlehensnehmers zu prüfen

Häufige Fehler

Viele Probleme entstehen nicht durch „fehlende Klauseln“, sondern durch unklare Konditionen, fehlende Nachweise und nicht gelebte Pflichten.

Vorteile mit Velsa

Mit Velsa hast du alles an einem Ort und kannst deinen Darlehensvertrag digital & einfach aufsetzen.

✅ Zugang zu von Anwälten geprüften Vorlagen zum Thema Darlehensvertrag

✅ Bei Bedarf helfen dir passende Rechtsexperten über eine Erstanalyse

✅ Digitaler & einfacher Prozess ➔ bis zu 50 % weniger Rechtskosten

Weitere Vorlagen & Rechtspakete

Mit Velsa – alles Rechtliche an einem Ort.

Alle Vorlagen & Rechtspakete